第一节 行业界说及产业链组成

一、行业界说

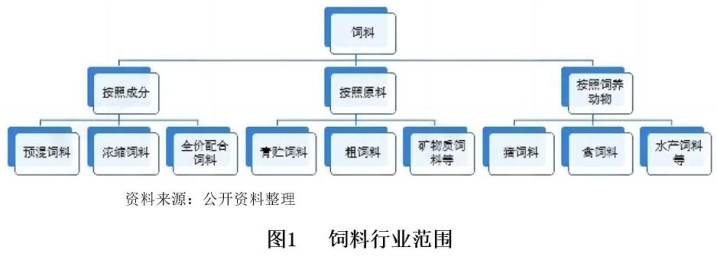

饲料是为东说念主工饲养动物提供的食物的总称,主要作用是提供饲养动物孕育所需的养分和能量,得志饲养动物孕育、发育、免疫等需求。饲料按照要素不错分为预混饲料、浓缩饲料和全价配合饲料。按照原料不错分为青贮饲料、粗饲料、矿物资饲料、维生素饲料等。按照饲养的动物不错分为猪饲料、禽饲料、水产饲料、反刍饲料等。

二、产业链组成

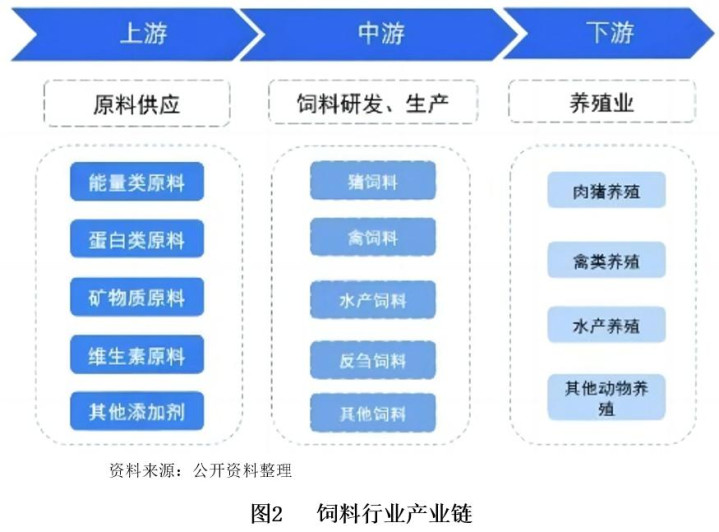

饲料产业链上游为原料,主要包括能量类原料、卵白类原料、微生物类原料等。中游饲料产物的研发和分娩,主要产物包括猪饲料、禽饲料、反刍饲料、水产饲料等;卑劣为饲料需求方,多为农户和衍生企业,衍生范围涵盖家禽衍生、畜牧业衍生、水产衍生等。

第二节 政策导向

一、政策汇总

频年来,国度政策推动饲料新产物、新技巧、新工艺盘问和应用,同期鼓舞玉米、豆粕减量替代。中国饲料原料大豆等很大部分着手于入口,入口产物价钱较高。除此之外,由于大豆入口国度较为连结,中国议价才智弱且存在食粮安全性问题。为裁减饲料本钱、国度食粮安全、促进新技巧发展,国度推动玉米、豆粕减量替代,发布了《饲料中玉米豆粕减量替代服务决策》《饲用豆粕减量替代三年活动决策》等政策。

2025年,农业农村部与海关总署密集出台饲料及宠物食物监管政策,构建全链条安全管控体系,先后发布监督服务决策、技巧指南与两类宠物食物通用条目,要点监测新式卵白源风险;补充靶向定量方法,汲引监管精确度;明确处方粮与冻干食物的水分、微生物、原料及添加剂等安全方针,填补细分领域规范空缺。海关总署同步优化入口饲料老练检疫监管,实施风险分类经管,汲引通关效率与国门安全管控水平。

二、政策导向

(一)锚定绿色节粮,推动原料结构多元转型

政策以节粮减损为中枢任务,明确将饲料工业纳入国度食粮安全大局。中枢旅途是开源节流:一方面强制扩充低卵白昼粮技巧,压降饲用豆粕用量占比办法,大幅裁减对入口卵白原料的依存度;另一方面玩忽开发非粮饲料资源,荧惑利用农业清除物、工业副产物、餐厨剩余物等转念为饲料,推动饲料花样从“食粮依赖”向“粮经饲统筹、多元供给”调遣,以缓解“东说念主畜争粮”矛盾、保险食粮安全。

(二)强化安全表率,加速行业洗牌与连结度汲引

政策以高规范、严监管倒逼行业提质,持续强化“减抗限抗”与产物性量安全管控,条目饲料产物及格率悠闲在98%以上。同期,通过完善市集准入、环保与安全分娩规范,加速淘汰产能逾期、合规性差的中小作坊企业,推动资源向头部企业连结。政策预期行业头部企业产量占比将权贵汲引,加速酿成寡头竞争、专精特新并存的产业花样,推动行业从“范围彭胀”向“质料汲引”转型。

(三)赋能智创升级,驱动精确饲喂与降本增效

政策将科技编削视为行业转型的中枢引擎,要点救济三大地方:一是精确养分技巧,构建基于氨基酸均衡的动态配方体系,汲引饲料转念率,办法到2030年使规范化衍生的单元产物饲料消费量降幅达7%以上;二是生物与合成生物技巧,荧惑微生物卵白、酶解发酵等技巧应用,开发绿色饲料添加剂;三是数字化与智能制造,扩充智能化精确加工开拓与聪惠衍生设施,汲引产业链协同效率与资源利用效用。

(四)完善全链条体系,促进表里轮回与绿色发展

政策着眼于构建当代饲料产业体系,对内推动种养诱骗与生态轮回,救济优质饲草(如青贮玉米、苜蓿)分娩基地建设,优化上游培植结构;对外荧惑企业“抱团出海”,开展国际合作,拓展众人市集,汲引产业链供应链韧性与国际言语权。同期,强化绿色低碳导向,条目扩充低碳分娩工艺,裁减行业碳排放强度,推动饲料分娩与衍生设施协同减污降碳,杀青经济价值与生态效益的融合。

第三节 市集运转情况

2025年,中国畜牧衍生业全面迈入以“降本增效”为中枢竞争力的深度竞争新阶段。行业周期性波动还是存在,但波动幅度因宏不雅调控和产业连结度汲引而有所消弱,传导至饲料行业后,进一步激化了竞争。畜禽衍生行业周期交替特征权贵,径直驱动饲料需求结构深度挽回。

一、原料全面高潮,品种走势分化

2025年,在国际方式多变的布景下,饲料原料市集供需花样日趋复杂,原料价钱走势分化彰着,肖似衍生端盈利压力传导,饲料行业承受双向挤压,传统的盈利模式濒临挑战,因而本钱管控与产物结构优化迭代才智成为企业竞争的中枢要素。

全年来看,2025年饲料中枢原料受供应偏紧、需求回暖及期货拉涨等因素推动,行情全面高潮。其中,玉米全年高潮10.45%,岁首均价2037元/吨,年末升至2250元/吨,走势呈“上半年持续上行(涨15.71%)、年中冲高回落(跌9.18%)、年末蔼然反弹(涨4.79%)”。

豆粕全年涨9.07%,岁首2866元/吨,年末3126元/吨,阅历“岁首大涨(1-2月上旬涨35.1%)、年中震撼回落(2月中下旬-5月跌22.17%)、年末蔼然回升(11-12月涨2.63%)”。

菜籽粕全年涨8.17%,岁首2285元/吨,年末2471元/吨,走势为“岁首快涨(1-3月涨14.52%)、年中震撼(4-8月涨0.77%)、年中后深度回落(9-10月27日跌7.73%)、年末建设(10月28日-12月涨0.54%)”。

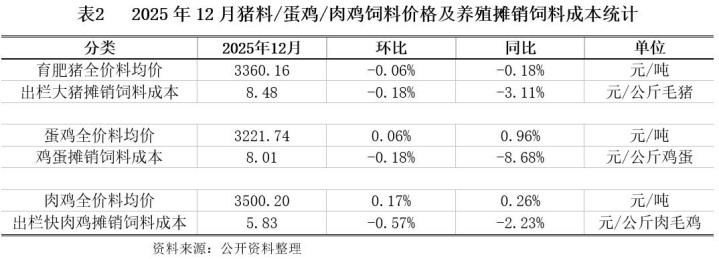

单月来看,限制2025年12月,饲料市集呈现本钱分化、价稳结构优、衍生端利好特征。本钱端,能量与卵白原料高潮推肥硕批畜禽、特种水产全价料本钱,但受添加剂着落牵累,菜粕型浓缩料、预混料及部分水产料本钱回落,衍生端本钱止跌回升。售价端,企业上调中高端畜禽、特种水产饲料价钱,时常低端料及预混料价钱维稳,朔方水产料因低销量而价平。衍生端,生猪饲料本钱环比下降,蛋禽、奶牛饲料本钱止跌转涨,但生猪、蛋鸡等衍生端单元饲料详尽本钱同比仍大幅下降,利于衍生端缓解压力。

二、产量收复性增长,区域连结度汲引

(一)总产量

2025年,寰宇饲料工业总产值12,909.6亿元,同比增长2.3%;总营业收入12,350.4亿元,增长2.9%。其中,饲料产物产值11,498.7亿元、营业收入10,964.3亿元,区别增长2.3%、2.7%;饲料添加剂产物产值1,344.1亿元、营业收入1,320.1亿元,区别增长2.2%、4.6%。

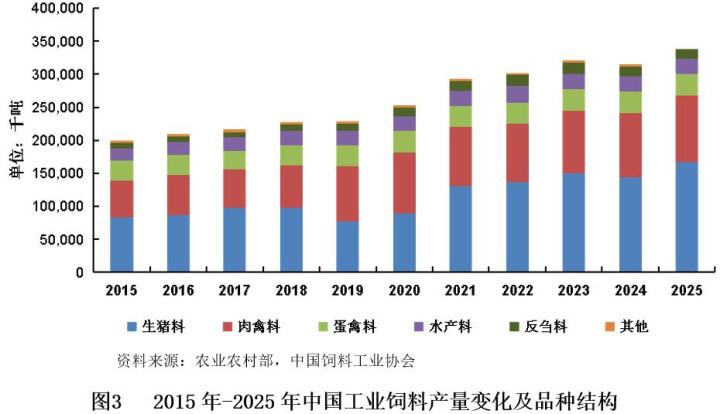

2025年,饲料总产量达到3.42亿吨,同比增长8.6%。各畜禽料产量同比均有增长,肉禽料打破1亿吨。其中,寰宇饲料产量超千万吨省份13个,部分省产量增幅权贵。山东省产量4924.1万吨,比上年增长5.9%;广东省产量4039.9万吨,增长9.7%。以上两省饲料产物总产值接续保持在千亿以上,区别为1617亿元和1512亿元。

(二)生猪饲料产量

2025年生猪饲料产量较2024年慢慢收复,2024年猪饲料总产量1.43亿吨(同比降3.9%),2025年追随衍生需求回暖,行业产量回升,4月份工业饲料总产量同比增9.0%,配合饲料(猪饲料主力品类)同比增9.1%。

市集花样呈现“区域分化、头部连结”特征:广西超过广东成为寰宇猪饲料产量第一大省(2025年测度1548万吨),安徽初度进入前十(年产533.4万吨);前十省份孝顺寰宇66.3%的猪饲料产量,牧原(2300万吨,自产自销为主)、双胞胎集团、新但愿稳居头部,市集份额整个超45%。

三、分娩头部企业盈利肃穆,技巧驱动增长

(一)范围以上企业

2025年,寰宇10万吨以上范围饲料分娩厂1127家,比上年增多95家;整个饲料产量22314.6万吨,比上年增长14.6%,在寰宇饲料总产量中的占比为65.2%,比上年提高3.4个百分点。

其中,寰宇有17家分娩厂年产量朝上50万吨,较上年增多6家,单厂最大产量132.0万吨。年产百万吨以上范围饲料企业集团37家,比上年增多3家;整个饲料产量占寰宇饲料总产量的57.0%,比上年增长2个百分点;其中有7家企业集团年产量朝上1000万吨。

(二)头部企业

2025年头部饲料企业盈利推崇亮眼,海大集团上半年包摄上市公司股东净利润26.39亿元(同比增长24.16%);新但愿六和上半年净利润7.55亿元(同比增长162%),其中饲料板块归母净利润6亿元(月均1亿元),成为公司利润中枢着手。

同期,企业加速技巧升级,无抗饲料需求占比超40%,生物发酵饲料应用比例迫临20%,智能饲喂系统渗入率达20%,推动料肉比降至2.65:1,本钱限制才智权贵汲引。

第四节 行业出路及发展趋势分析

畜牧饲料行业行为当代农业的维持产业、保险国度食粮安全和畜禽产物供给的要津设施,已发展成为产业链王人全、产值范围朝上万亿元的熟识产业。现在我国饲料总产量连气儿3年打破3亿吨,连气儿14年稳居世界前哨,承载着衔接培植与衍生、赋能乡村振兴的关键职责。

一、行业出路

(一)农业当代化提速,行业迎来高质料发展拐点

2026年中央一号文献全文围绕六大中枢部署伸开,其中,汲引农业详尽分娩才智、因地制宜鼓舞宜居宜业和好意思乡村建设、强化体制机制编削三大板块,与畜牧饲料、农业科技行业高度契合,更精确击中行业发展痛点、难点,为行业转型指明地方。

相较于往年,本年的文献呈现出透露的“提质增效、科技赋能、绿色共生”导向——不再单纯追求产能范围的彭胀,而是聚焦“产量产能、分娩生态、增产增收”一体化鼓舞,明确提议“深入实施种业振兴活动”“发展农业新质分娩力”“学习诓骗‘千万工程’告戒”三八成津举措,这与畜牧饲料行业始终追求的高质料发展地方、中枢发展诉求高度契合,更精确对接了行业转型升级的紧要需求。

从行业视角来看,文献的发布将推动畜牧饲料行业迎来三大长远变革,成为行业转型升级的关键转念点:一是行业连结度持续汲引,政策指挥下的合规化、范围化发展,将加速中小产能出清,具备技巧、品牌、产业链上风的头部企业将慢慢占据主导地位;二是绿色低碳成为硬性条目,无抗衍生、环保饲料、粪污资源化利用等联系领域迎来明确政策红利期,成为行业发展新赛说念;三是科技赋能成为中枢竞争力,生物育种、合成生物技巧、数字农业等新技巧的深度应用,将重构行业发展模式,推动行业从“传统衍生”向“聪惠衍生”“高效衍生”加速转型。

(二)政策红利与实际挑战并存,行业提质空间重大

刻下,我国畜牧饲料行业正处于转型升级的要津深水区,博亚体育(中国)2026年中央一号文献的发布,既为行业注入了强盛的政策能源,也让行业濒临着新一轮的机遇与挑战。这极少,行业内整个从业者都有长远感知,尤其是在产能调控、技巧编削、绿色转型等中枢领域,政策导向带来的影响已慢慢披露,成为行业转型升级的关键推手。

从机遇来看,政策层面的多重救济为行业发展添砖加瓦:文献明确“加力实施新一轮千亿斤食粮产能汲引活动”,推动粮油作物栈单产,将转折悠闲饲料原料供应、缓解原料价钱波动压力,为饲料分娩企业降本增效提供有劲相沿;强调“巩固拓展脱贫攻坚恶果”“促进农民悠闲增收”,荧惑发展乡村特点产业,为畜牧饲料企业下千里市集、拓展县域布局、对接范围化衍生主体提供了重大空间;同期,文献救济农业科技出海、深化国际农业合作,为行业内具备技巧上风的企业拓展众人市集、输出中国农业技巧和处置决策提供了政策相沿,现在行业内已有企业杀青智能衍生装备出海,国际订单增速权贵。

从挑战来看,行业发展仍濒临三大凸起瓶颈:一是技巧编削压力突显,绿色、高效、安全的饲料产物和衍生决策需求日益紧要,但研发进入大、周期长、高端东说念主才短缺等问题,持续制约着行业企业的编削步履;二是合规本钱持续攀升,岂论是饲料分娩、衍生设施的监管趋严,如故环保规范的延续提高,都对企业的合规运营才智提议了更高条目,中小从业者转型压力尤为彰着;三是市集竞争日趋强烈,头部企业凭借技巧、品牌、渠说念上风挤压中小企业生计空间,行业同质化竞争步地还是存在,各别化发展成为企业解围的要津。

面对机遇与挑战,行业共鸣已然酿成:畜牧饲料行业的高质料发展,离不开政策的引颈,更离不发轫部企业的扛旗引颈与全行业的协同发力。刻下,行业内头部企业已领先布局,聚焦技巧编削、绿色转型、合规运营,通过产学研协同、产业链整合等方式破解发展瓶颈,带动中小从业者共同升级,推动行业慢慢向表率化、高效化、绿色化转型,而这也恰是行业解围的中枢地方所在。

二、行业发展趋势

依托政策红利,诱骗行业发展痛点与本人上风,畜牧饲料行业将以科技编削为中枢、以绿色转型为捏手、以协同发展为旅途,推动行业杀青高质料解围,助力农业农村当代化落地成效。

(一)深耕科技研发,激活行业编削动能

饲料行业持续扩充植酸酶等熟识科研恶果,这类产物可高效利用饲料中的磷元素,减少磷排放,在提高饲料利用率、裁减衍生本钱的同期,助力衍生设施绿色低碳发展。

同期,加速无抗饲料、生态环保饲料、精确养分饲料的研发与扩充,推动衍生行业杀青“减抗、无抗”转型,契合文献“鼓舞农业绿色发展”的条目,筑牢畜牧衍生的科技根基。此外,东说念主工智能、物联网等技巧在衍生设施的应用有望加速鼓舞,通过智能饲喂、健康监测等装备,推动行业从“传统衍生”向“聪惠衍生”稳步迈进。

(二)聚焦绿色发展,践行“千万工程”理念

在饲料分娩设施,我国饲料企业持续优化分娩工艺,鼓舞清洁分娩,减少分娩经由中的期凌物排放,打造绿色工场,行业协会也需瓦解引颈作用,办法企业落实节粮降耗措施,汲引资源利用效率。

在产物端,聚焦环保型饲料研发,通过技巧编削裁减饲料对环境的影响,助力衍生设施杀青粪污资源化利用,推动农村东说念主居环境改善;在衍生端,扩充生态衍生模式,推动种养诱骗,加速杀青“饲料-衍生-粪污利用”的轮回发展,同期依托终局品牌,杀青“从饲猜想餐桌”的全链条绿色管控,切实助力宜居宜业和好意思乡村建设,践行政策导向。

(三)拓展众人布局,推动农业科技出海

跟着众人农业合作的延续深化,以及2026年中央一号文献对农业科技出海的明确救济,畜牧饲料行业迎来了众人布局的关键机遇。现在,我国部分畜牧饲料联系企业已酿成明晰的跨境合营想路,在保险产物中枢竞争力的同期,深耕土产货化运营,推动中国农业技巧和决策落地生根,部分智能衍生装备已出口至德国、俄罗斯、越南等多个国度和地区。

安身“一带沿路”建设,饲料企业出海将依托本人技巧与品牌影响力,进一步拓展众人市集,将饲用酶制剂、微生物颠倒规饲料开发等中枢技巧,以及畜牧饲料详尽处置决策、智能衍生装备输出至众人更多国度和地区。

第五节 行业风险

一、大量原料价钱波动与供应链脆弱性风险

饲料行业属于典型的原料驱动型产业,玉米、豆粕、麸皮等中枢原料占分娩本钱比重超70%,原料价钱的剧烈波动径直决定企业盈利空间,且行业供应链存在彰着脆弱性,进一步放大该风险。

一方面,我国大豆等要津原料入口依存度始终居高不下,国际地缘冲突、交易政策变动、众人食粮供需失衡等因素,会快速传导至国内原料市集,导致采购本钱大幅震撼,企业难以精确预判本钱走势;另一方面,原料仓储、物流设施受天气、运力、通胀等因素影响,肖似部分替代原料技巧不熟识、供应不屈定,中小饲料企业短缺期货套保、连结采购等风险对冲技巧,极易出现本钱倒挂、利润被大幅压缩以致吃亏的风景,抗价钱波动才智极弱。

二、行业同质化竞争加重与市集挤压风险

刻下饲料行业合座产能多余,产物同质化步地严重,市集竞争堕入廉价内卷逆境,中小微企业生计空间持续被挤压,头部企业的范围化上风进一步加重行业分化。

时常禽畜饲料、水产饲料等主流产物技巧壁垒偏低,大批企业短缺中枢配方研发才智和品牌溢价,只可依靠价钱斗争夺衍生户资源,导致行业合座毛利率持续走低,以致出现“以价换量”的恶性竞争。

同期,行业连结度延续汲引,头部企业凭借全产业链布局、资金上风、渠说念壁垒,持续整合地方中小厂,中小饲料企业不仅濒临同业廉价竞争,还要应党羽部企业的渠说念下千里、产物迭代冲击,客户流失、销量下滑、资金链紧绷成为常态,市集淘汰风险持续攀升。

三、卑劣衍生端疫病与需求波动传导风险

饲料行业与畜禽水产衍生行业高度绑定,衍生端的疫病爆发、行情波动、存栏量变化,会径直传导至饲料需求端,酿成极强的连带风险。一朝发生非洲猪瘟、禽流感、鱼虾病害等要紧动物疫病,衍生户会大幅缩减衍生范围、蔓延补栏,以致清栏止损,径直导致饲料销量断崖式着落;同期,衍生端盈利低迷时,衍生户会优先领受廉价劣质饲料、缩减饲喂量,进一步挤压正规饲料企业的市集份额。

此外,衍生周期的波动、消费端需求疲软、生鲜价钱低迷等因素,也会让衍生户采购意愿裁减,饲料企业订单不屈定、库存积压、回款周期拉长,不仅影响当期营收,还会加重资金盘活压力,酿成行业性的需求萎缩风险。

四、政策监管趋严与合规运营刚性抑制风险

跟着食物安全、环保治理、行业表率政策持续加码,饲料行业监管日趋严格,企业合规本钱大幅上升,对违法运营的处罚力度也延续加大,酿成刚性抑制风险。环保层面,分娩设施的废气、废水、粉尘排放,以及原料仓储、固废处理等,都需得志更高的环保规范,老旧分娩线更正、环保开拓进入会加重企业资金包袱,环保不达标企业将濒临停产、限产以致关停。

食物安全层面,饲料添加剂使用、原料质料检测、产物溯源体系建设等监管愈加细化,严禁犯禁添加剂、劣质原料入场,一朝出现质料安全问题,企业将濒临罚金、品牌垮塌、市集禁入等重创。同期,行业准入规范、配方表率、标签瑰丽等政策延续更新,企业需持续适配政策条目,合规经管才智不及的企业极易触碰监管红线,探究悠闲性受到严重威逼。

第六节 介入策略

2025年,我国饲料行业呈现产能建设、连结度汲引、绿色转型、科技赋能的发展态势,追随玉米豆粕减量替代、饲用安全监管、农业绿色发展等政策落地,肖似衍生端周期回暖、头部企业全产业链布局提速,行业慢慢开脱廉价内卷,从轻佻范围彭胀向提质增效转型。

2026年,在中央一号文献农业当代化部署、食粮安全计谋深化、衍分娩业链升级的多重共振下,饲料行业正以合规为基、科技为核、产业链为链,迈入“头部连结加重、绿色节粮提速、供应链韧性升级”的高质料发展新阶段。

合座来看,瞻望2026年,饲料行业基本面有望在衍生需求企稳、原料价钱边缘消弱、政策红利开释的布景下杀青肃穆运转。大量原料价钱波动风险可控,行业连结度汲引带动盈利建设,绿色饲料、精确养分、生物合成技巧落地拓宽增漫空间,肖似卑劣衍生范围化提速,行业合座呈现“结构优化、韧性增强、分化加重”的花样,具备一定信贷介入价值。

基于以上分析博亚体育app中国官方入口,2026年,饲料行业定位为审慎救济类行业,总体信贷原则为“紧跟政策、聚焦龙头、择优救济、严控风险”,要点聚焦全产业链布局完善、研发编削才智凸起、本钱管控高效、抗风险才智强的头部企业及区域优质龙头;积极防御原料价钱波动、衍生周期下行、中小产能淘汰、合规监管加码带来的信贷风险,严控同质化低效产能、环保不达标、现款流脆弱的中小微企业授信。

开云app在线下载入口